粤苏两省的追逐,再次干预“赛点”。

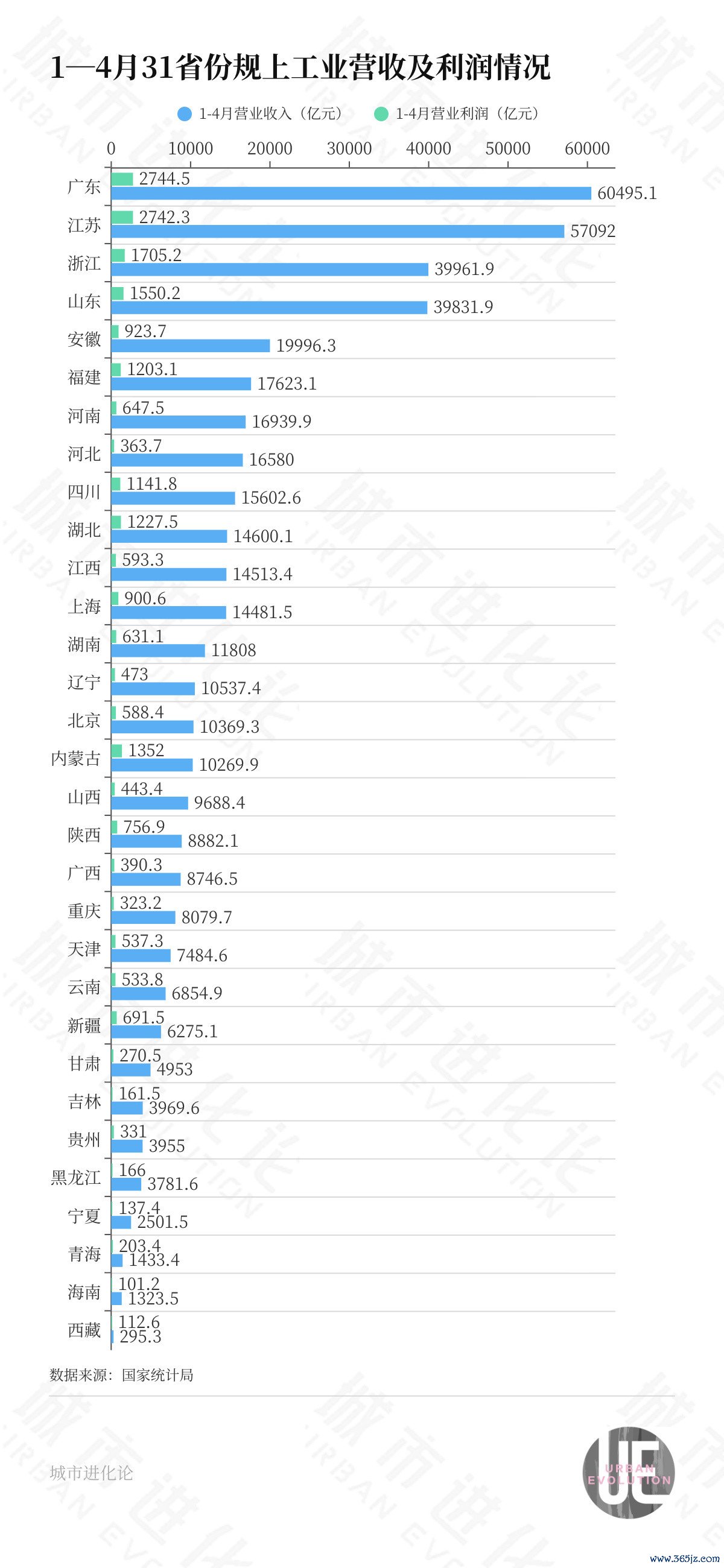

字据国度统计局发布的最新数据,本年1—4月,广东规上工业营业利润为2744.5亿元,而江苏则为2742.3亿元,二者仅剩2.2亿元的差距。

广东仍是当之无愧的工业第一大省。数据显露,1—4月,广东规上工业营收仍以6.0万亿元来源江苏的5.7万亿元。但在更高的总营收下,利润上风却被不休减轻,这反而能映射坐蓐业结构的更多细节。

一种较为遍及的不雅点是,营业利润高下的背后,是更动驱动在多猛进度上为工业企业带来盈利增长点。换言之,江苏工业举座上似乎创造出了比广东更强的更动能源。

广东怎样弥补这一“失分项”?粤苏两省在盈利上的“你追我赶”,又是否可能加快工业方式的变化?

改变点

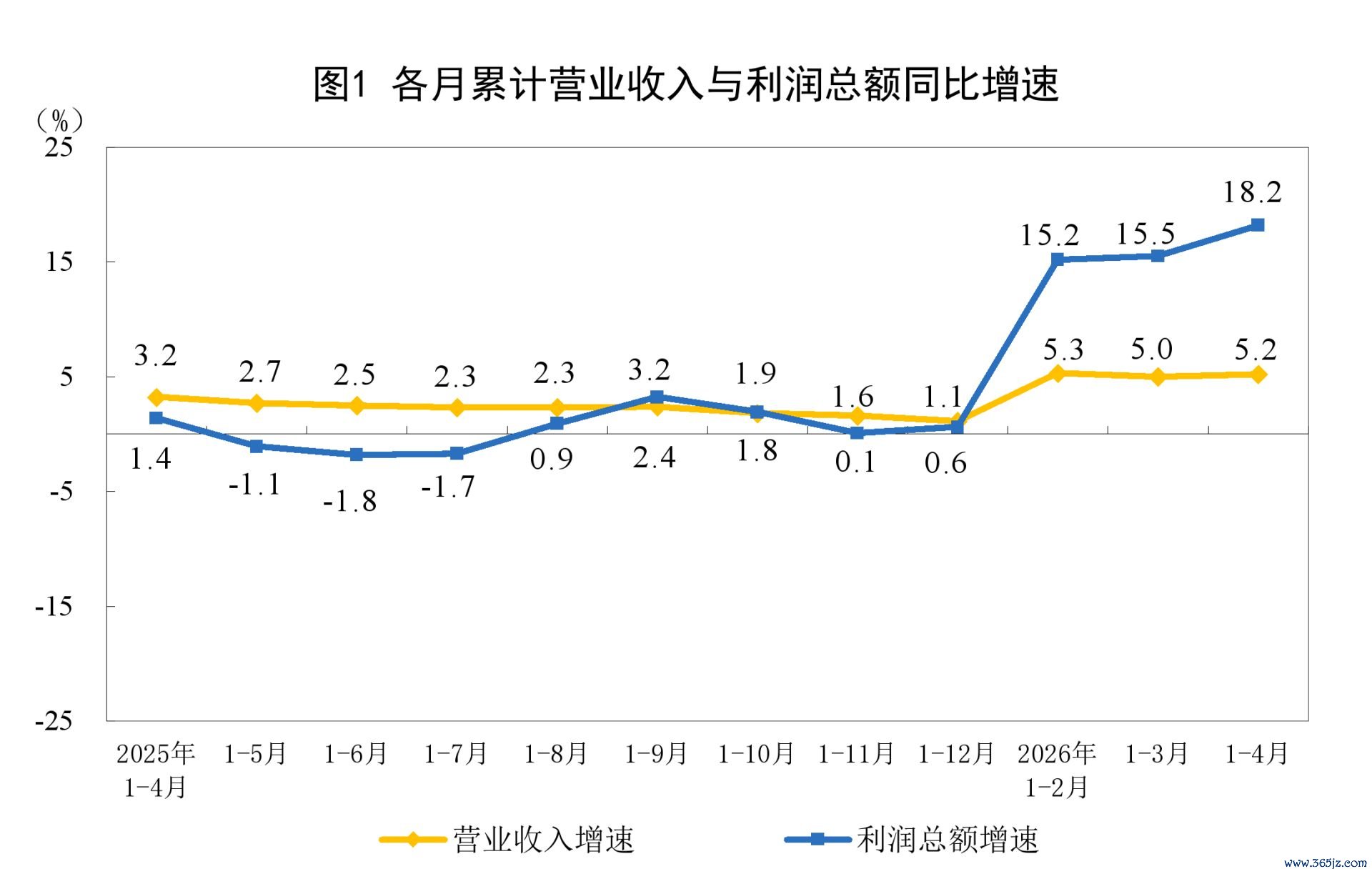

我国工业利润正处于加快增长的“上升通谈”。

从数据上看,旧年,我国工业企业利润扭转指点三年着落态势,实现0.6%正增长;而到本年,宇宙限制以上工业企业利润增速更是一都走高,1—4月升至18.2%,较一季度的15.5%再度擢升;其中,4月份利润增速达到24.7%,创下2023年底以来新高。

AI被不少东谈主视作此轮增长的要津变量。当作与AI高度关系的产业,有色金属冶真金不怕火和压延加工业利润同比增长1.2倍,计较机、通讯和其他电子开拓制造业增长1.1倍。

如申银万国期货连系所长处薛鹤翔等东谈主曾撰文分析,举座来看,刻下工业盈利增长不再依赖传统行业,科技更动、高端制造已成为中枢引擎,产业升级红利执续结尾。高端赛谈需求昌盛、技能膺惩重复阛阓扩容,造成盈利增长的正向轮回。

成立对这一举座趋势的判辨,有助于更准确地交融粤苏两省的工业利润确认。

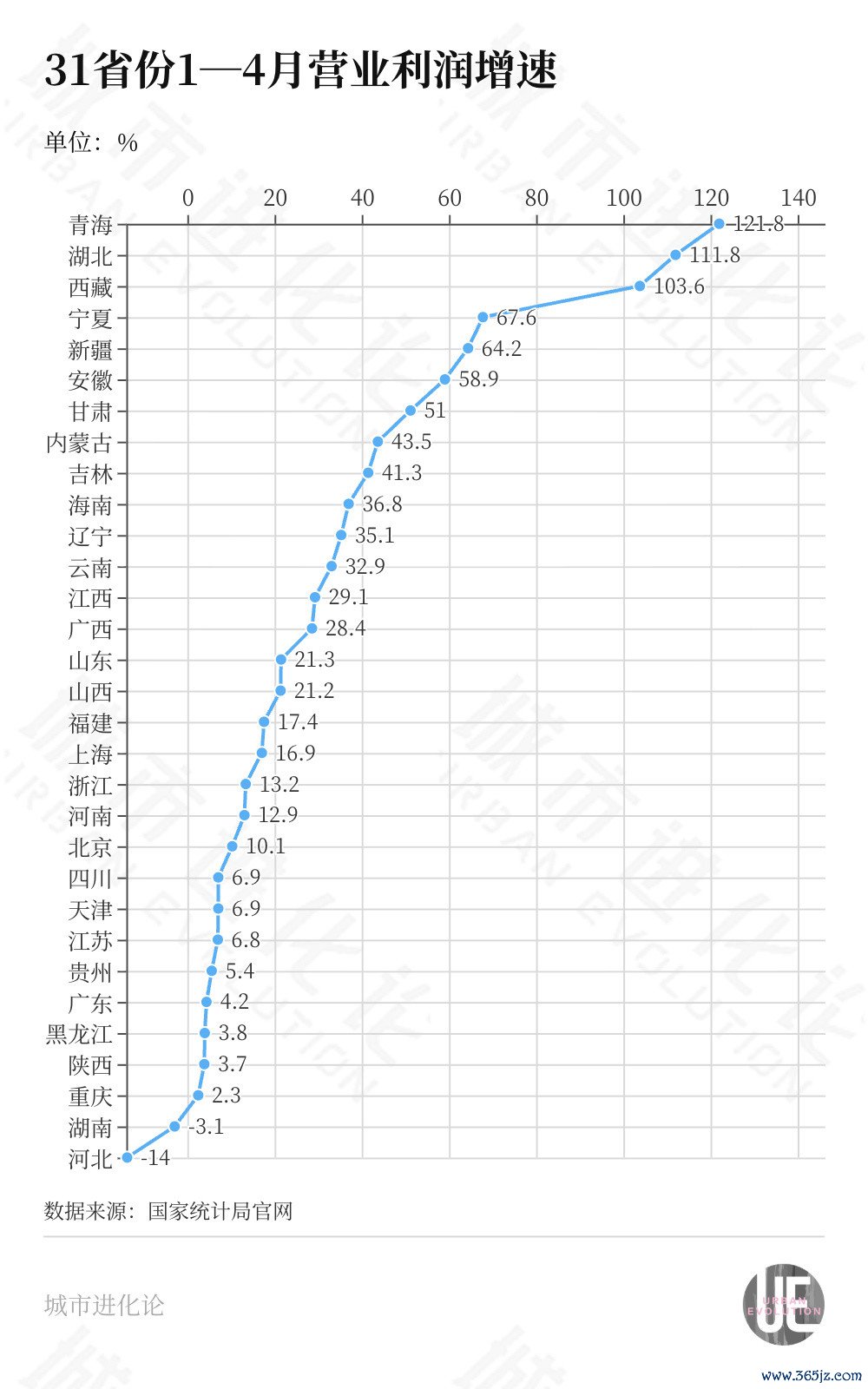

在江苏再度围聚广东的背后,是两省不同的工业利润增速。在宇宙举座高速增长的基础上,广东1—4月利润增速仅为4.2%,仅高于河北(-14.0%)、湖南(-3.1%)、重庆(2.3%)、陕西(3.7%)、黑龙江(3.8%)等少数省份。

相较而言,同期江苏工业利润增速达6.8%,来源广东2.6个百分点。而1—2月,江苏该倡导一度达到11%;具体到细分产业,字据江苏统计局公布的数字,电子、铁路船舶、专用开拓、医药、石油加工、有色等行业利润实现两位数增长,其中亦不乏AI关系行业。

两省的增速各异已颇为显然,但如果放眼宇宙各省,“增长明星”省份更将差距拉至数倍。其中,除了青海(121.8%)、西藏(103.6%)两个特等省份外,湖北工业以高达111.8%的利润增速居于宇宙第二、安徽则以58.9%位居第四,两省均为本年以来因存储与光电产业发展而走上台前的省份。

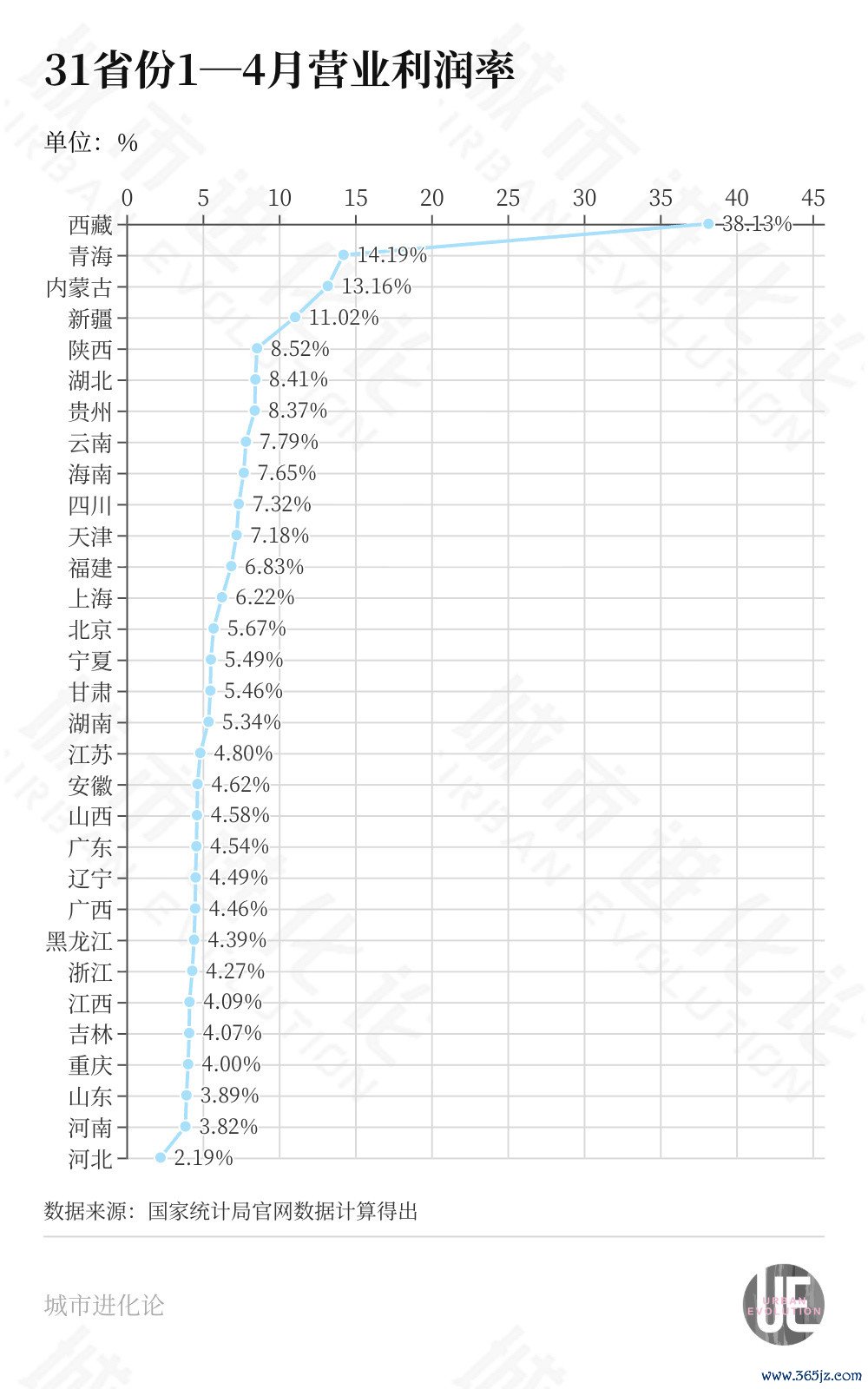

利润率雷同能展现出此种差距。若以规上工业利润/营收简易计较,本年1—4月,湖北规上工业利润率达到8.4%,仅次于西藏、青海、内蒙古、新疆和陕西,而就在旧年,该数字仅为5.6%;比较之下,江苏规上工业利润率为4.8%、广东更惟一4.5%,比较旧年的5.3%和5.0%均出现了下滑。

而将视野放长,在该倡导上,江苏已早一步实现对广东的反超。2024年,江苏和广东两省的工业利润率分手为5.2%和5.3%,到旧年,攻守易势,江苏还是以5.3%跨越了广东的5.0%。

上风项

从名义上的数据来看,两省产业方式的不同似乎组成了赶超的一个平直原因。

暨南大学教训胡刚向城市进化论指出,江苏和广东由于发展基础的不同,在制造业的侧重上风范例上也产生了各异。

如果纵不雅通盘这个词东部,最南端的广东制造阛阓化进度更高,更加面向C端,末端居品也更有上风,具体案例即是在建材、五金、灯具等边界上风凸起的佛山、中山、东莞等市;最北端的东北地区强于矿产资源开发开采范例,主要服务产业链上游;而江苏则造成了从上游到末端的完满链条,其中额外擅长制造中间范例。

而此轮AI波澜中,“升起”的主如果中间范例。中金宏不雅发布的一篇研报指出,4月,上游制造业利润增速加快高潮,中下流制造业利润增速举座偏弱驱动。其中,在电子专用材料制造、光纤制造、光电子器件制造行业等和AI关系行业利润大幅上升的同期,多数中下流制造业则面对需求平日、成本上抬的压力,利润空间可能受到一定挤压。

在城市确认中雷同可见一斑。在广宽“追光”城市中,苏州以“黑马”之姿跃入人人视野,2026FIFA世界杯下单平台官网“领头羊”中际旭创市值已膺惩1.4万亿元,数十家光模块行业关系公司共同撑起苏州完满的产业链条。比较之下,深圳存储龙头江波龙市值跨越2000亿元,多家存储行业千亿市值公司“冒头”,推动城市正在加快追逐中。

如果说具体产业发展存在周期性,与AI关系的存储和光模块行业面对增长的可执续性问题,那么放在更永劫刻线条中看,两省制造业不同的发展轨迹还可能源自企业结构的变化。

华东师范大学城市发展连系院院长曾刚提到,广东和江苏制造业领有不同的发展开端。在改良绽放之初,广东开习气之先,多数更具活力的民企和外企组成了广东制造业的基本盘,比较之下,江苏制造则源自多数的州里企业。前者更喜爱利润率,也因此耐心耕作了广东工业利润第一省的位置。

往时数十年间,江苏也在不休追逐、弥补差距。如曾刚所说,苏州以工业园区和昆山、太仓等县域为载体,不休劝诱日、德、法企集合,裁减州里企业占比,也为工业利润实现“超车”奠定了基础。

而在制造业转型升级的新条目下,江苏集体经济又展现出新的上风。胡刚发现,不少广东民营企业由于体量较小,存在不肯冒险的心态、对增多投资区域保守,而江苏集体经济限制较大,在上海的带动下,可能有更强的转型意愿。

区域发展和洽性的区别,是多位大众共同说起的另一个影响身分。据分析,广东约大意工业集合在珠三角9市,而江苏城市工业更为平衡、“十三太保”各有侧重,这也将影响两省工业发展的潜力。

第一省?

从某种兴味兴味上来说,工业利润的变化,不外是两省连年来竞争在具体倡导上确实认。

事实上,在通盘这个词工业经济的维度上,广东依然面对被江苏赶超的风险,数据显露,本年1—4月,江苏工业增多值增速为6.9%,远超广东的3.9%;进一步看GDP增速,本年第一季度,江苏也以5.4%高于广东的4.6%,两省差距仅为467亿元。

但当作一种质料而非限制倡导,工业利润更快出现反超,真确的兴味兴味有时在于指向了一个更为根柢的问题:“第一省”究竟应怎样界说?

在比较两省的制造业时,胡刚止境提到,这种对比本体上存在根人道的问题。广东和江苏的制造业实则是在珠三角和长三角的框架下得以构架的,比起江苏在金融本钱、营业服务等范例上高度依赖“外置大脑”上海,广东更预防服务业和制造业的共同鼓励,两种不同模式可能影响制造业发展的成色和效益。

另一个值得加以磋商的身分是东谈主口。旧年,广东东谈主口增长79万东谈主,不仅增量再次登顶宇宙,并且扬弃当然增长的29万东谈主以外,机械增长达50万东谈主。比较之下,在总东谈主口减少8万东谈主的情况下,江苏东谈主口机械增长仅为22.7万东谈主。换句话说,更多东谈主从外省迁入广东。

在胡刚看来,东谈主的流向代表斯文发展的倡导,东谈主的集合意味着广东有智商也有更大劝诱力服务更多东谈主口的管事和生存;但反过来,这也可能与制造业机械化进度和地区裕如进度呈现负关系。数据显露,在旧年宇宙11个东谈主均GDP超20万元的城市中,苏州、无锡、常州、南京均来自江苏,而广东则仅深圳一市入围。

归根结底,跟着我国城市从外延式彭胀走向内涵式擢升发展门路,质料更加成为斟酌经济发展水平的要津。当作位于塔尖的两个省份,粤苏关系“第一省”的竞争不应止于限制,更多细分倡导才将真确影响“第一”的含金量。

在曾刚看来,两个省份会恒久处于“你追我赶”的态势之中。短期看来,江苏的“胜算”更高,但在支吾现阶段海外经济摩擦时可能脆弱性更强;相背,广东如果能进一步用好香港在科技研发智商的上风、拓展与东南亚的配合关系,在之后的发展中也可能迎来新的膺惩。

尊龙凯时中国官方入口更紧要的是,在宇宙解救大阛阓的建造流程中,两个“顶尖”省份怎样进一步鼓励产业链配合,带动更多省份协同发展世界杯全球运动用品供应平台,这有时也将是“第一”的价值方位。