“

OECD在最新发布的讲述中觉得“中国新兴产业发展主要依靠政府补贴,并因此获取了全球竞争力”。本文基于A股5300多家实体上市公司2018-2025年的年报数据,按照研发强度和盈利才智等维度,把上市公司分红“新经济”和“旧经济”。其中,新经济中的典型行业正是OECD所说的新兴产业,如“新三样”、操办机、半导体等。

本文从有息欠债的行业流向、欠债的期限结构、内源资金的隐敝才智以及外源融资中的股权债务结构、政府支持等维度,全面论证了为什么“中国新兴产业发展靠补贴”是个逾期的诞妄叙事。

(1)与旧经济行业比较,新经济行业欠债更少、欠债久期更短、内源性资金更丰厚、且以股权而非债务为主,这些特质都与所谓“大量经受信贷补贴”的论断相悖。

(2)政府支持规模在2022年仍是见顶回落,且约三分之二的政府支持施行上是流向了旧经济。

(3)在新兴行业发展的初期,部分企业如实对政府支持有不小的依赖,但多数新兴行业对政府支持和信贷的依赖并不高。更紧迫的是,在已往几年新兴行业快速膨胀的阶段,政府支持的规模是下落的,对新经济的影响越来越低。

(4)咱们还中式了57家典型新兴行业的上市公司作念了单独的分析,论断依然建筑。

上述论断意味着,无论是信贷补贴照旧政府支持,都不可证实中国新经济为何能在已往几年快速膨胀。其推广含义有三:其一,OECD以小样分内析得出如斯要紧且诞妄的论断,这种行动款式会对多边机构的公信力变成本质性损伤;其二,即便中国取消一齐补贴,中国新经济的发展出路与全球竞争力也不会受损,因为这些行业的发展本就不是由补贴导致的;其三,全球失衡是一个需要崇敬对待的全球性问题,中国在扩大内需和优化国内资源竖立方面都有很大的优化空间。

扫描文末二维码可阅读全文。 ]article_adlist-->* 本文作家系中国金融四十东说念主有计划院朱鹤、郭凯。本文版权归中国金融四十东说念主有计划院系数,未经籍面许可,不容任何体式的转载、复制或援用。受版面所限,参考文件略。

”

2026年6月1日,OECD发布了一份名为《OECD MAGIC Database of Industrial Subsidies》的讲述,中枢不雅点是:中国企业获取的工业补贴远超其他经济体,且高度皆集于太阳能、半导体、风电等新兴战术产业。正是补贴而非成果驱动了中国企业的全球膨胀,但补贴并未带来分娩率或盈利的提高,反而像“产业繁华剂”一样让成果较低的企业靠压价挤出更具更正力的敌手。

综上所述,该讲述觉得“中国新兴产业发展主如果依靠强有劲的政府补贴,其中来自银行体系的信贷支捏是很紧迫的补贴面容”。与此同期,一些经济体也泄露出要以此为依据,对中国居品加征关税、适度中国居品入口的政策倾向。

OECD数据库主要包括全球525家制造业企业,其中中国企业147家,是一个小样本的抽样有计划。在OECD的测算框架中,这些补贴主要以政府拨款、税收优惠和国有或政策性银行以低于市集利率的面容提供贷款三种体式披发。根据OECD的测算,2005-2024年补贴占中国样本企业营收的比重是2.4个百分点,其中1.6个百分点来自所谓的“优惠贷款”,占比三分之二。莫得这些所谓的“优惠贷款”,中国企业得到的补贴并不比其它国度制造业企业得到的补贴更多。

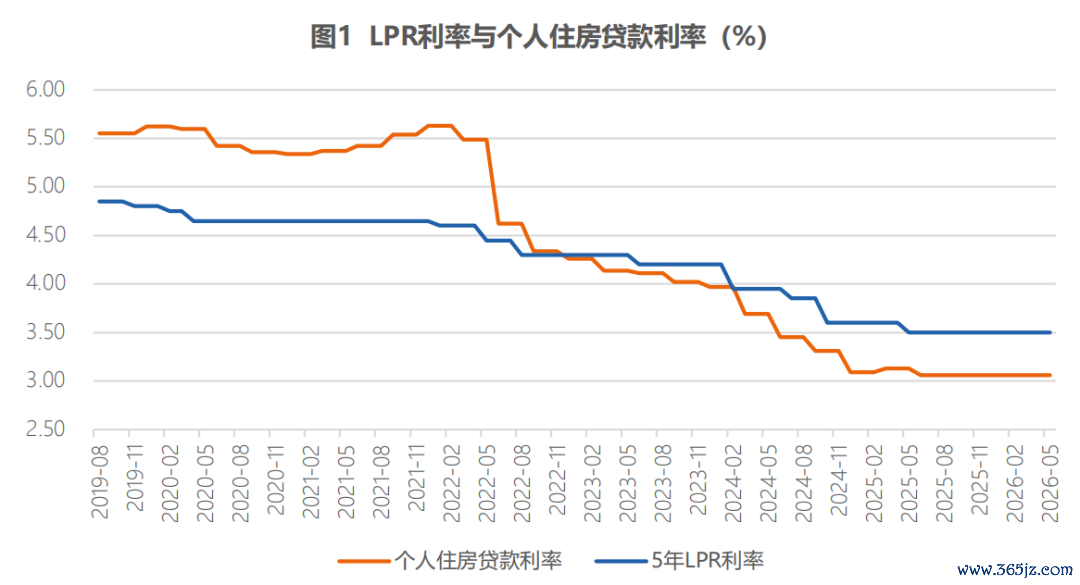

OECD对所谓“优惠贷款”的测算,在倡导界说上存在特殊显著的诞妄。OECD对中国信贷补贴的测算念念路是,以LPR手脚最优惠的利率水平,重叠风险溢价等身分,操办一个表面贷款利率。然后,用施行贷款利率与表面贷款利率的差,推测企业获取的信贷补贴。

这里的诞妄之处在于,LPR不可手脚最优惠的贷款利率,因为LPR的施行真谛真谛更接近于平均利率或中位数利率。《2026年第一季度中国货币政策奉行讲述》中给出的数据是,“2026年3月,低于LPR水平的贷款占比是48.8%,等于LPR的占比是9.3%,高于LPR的占比是41.9%”。

进一步讲,如果硬要把LPR当成基准利率以致觉得中国存在大量补贴,那么就会得到一个特殊离谱的论断:2023年以来中国雷同在大量补贴住户部门,因为从2023年运转个东说念主住房贷款利率捏续低于5年LPR利率,且两者的差距越来越大。显著,这与任何所谓的补贴都毫无关连,因为个东说念主住房贷款利率下落的最主要原因便是购房需求削弱带动的房贷需求下落,房贷利率是对基本面变化的真确反应。

假定OECD的叙事能建筑,在逻辑上也必须同期自尊两个必要条目。第一,从结构上看,补贴无论以信贷照旧现款体式出现,都必须在结构上皆集流向新兴产业。如果补贴的主要联络者另有其东说念主,“补贴扶捏新兴产业”就无从谈起。

第二,从规模上看,补贴的规模必须足以维持新兴产业的膨胀。如果新兴产业自身对种种补贴的依赖很低,那么即便拿到一些补贴,也不可形成“增长靠补贴”的论据。两个条目不可偏废,唯有其中自便一个不建筑,系数这个词叙事也就站不住脚。

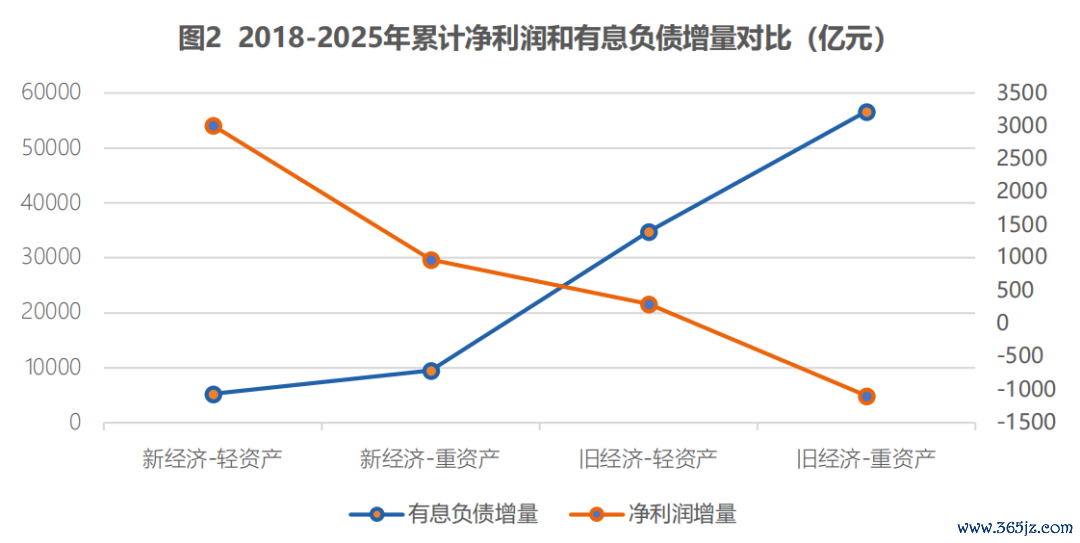

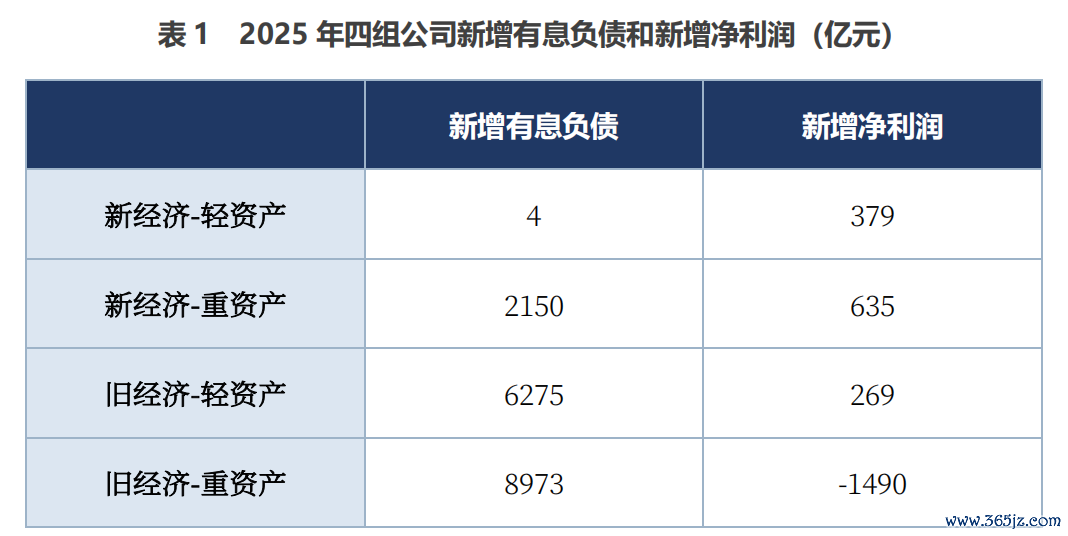

在此前的简报中,咱们从研发进入强度、盈利才智等维度,把中国5000多家上市公司分红了“新经济”和“旧经济”两组,并全面展示了已往几年新经济在多个规模快速发展并徐徐越过旧经济的经过。不仅如斯,图2的数据不错了了地看到,新经济行业的一大特质便是对欠债的依赖显著更低,不错用更少的欠债,创造更多的利润(详见CF40有计划·简报《新经济进取,旧经济向下——中国经济转型的上市公司笔据》)。

这一特质在2025年有着特殊具有代表性的体现。2025年,新经济-轻钞票这一组公司的有息欠债只增多了4亿元,但却创造了379亿元的新增净利润。比较之下,旧经济-重钞票这组公司的有息欠债增多了8973亿元,净利润反而减少了1490亿元。

总之,如果新经济行业确实是“金融补贴”的受益者,那么应该呈现“既拿了更多债务、又创造更多利润”的双高特征,而不是“欠债增量皆集在旧经济、利润增量来悛改经济”的非对称组合。

在OECD的讲述中,对新兴产业的界定就所以光伏、半导体为主的连年来快速崛起的行业,这恰恰对应了咱们商议的“新经济”范围。因此,本文不绝了之前的分析框架,2026FIFA世界杯下单平台官网基于A股5300多家实体上市公司2018-2025年的年报数据,从有息欠债的行业流向、欠债的期限结构、内源资金的隐敝才智以及外源融资中的股权债务结构、政府支持等维度,系统形容新经济与旧经济在融资款式上的互异和对政府支持的依赖,以全面论证为什么“中国新兴产业发展靠补贴”是个诞妄叙事。

一、有息欠债皆集流向的行业不是新经济皆集的行业

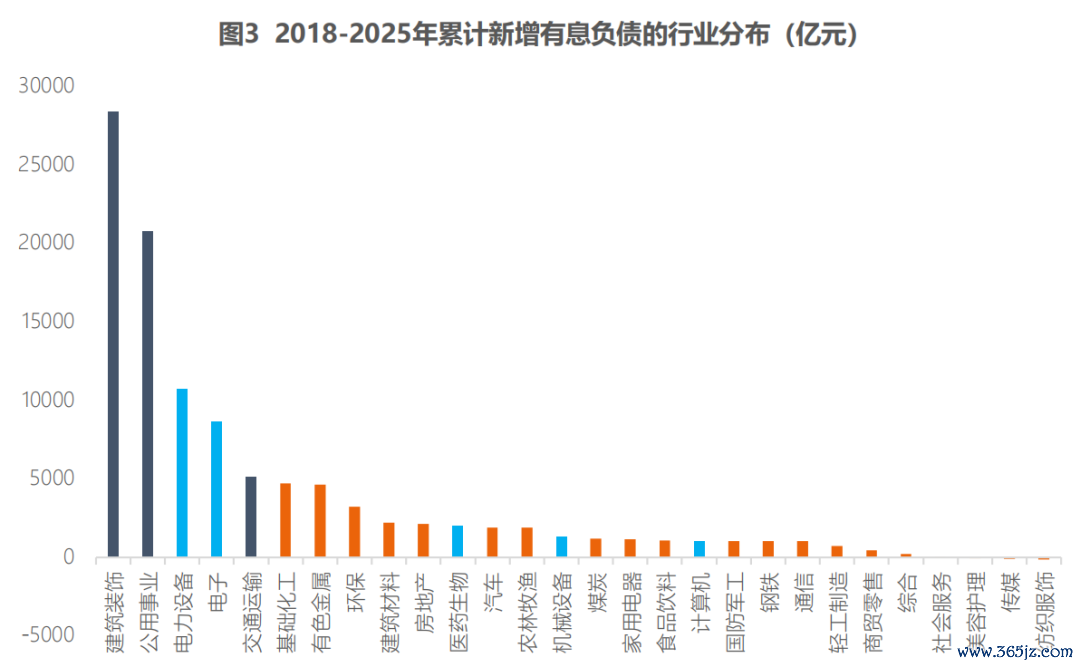

当先,咱们不雅察2018-2025年新增有息欠债的行业流向。从图3不错看出,新增有息欠债在行业层面的别离是高度不均匀的。

2018-2025年A股新增有息欠债中,建筑遮挡行业累计新增28403亿元,公用做事新增20739亿元,交通运载新增5120亿元——这三个行业悉数孝敬了A股新增欠债的51.1%,但它们统统不属于国际争议中“被补贴扶捏的新经济”范围(图3中深蓝色的三个行业)。

手脚新兴行业的典型代表,电子、电力开荒、医药生物、操办机、机械开荒这五个行业悉数的新增有息欠债约2.37万亿元,仅占A股新增欠债的22.3%——而这五个行业的公司数目约占A股的44%(图3中浅蓝色的五个行业)。换言之,从行业层面看,新经济行业并莫得过多积聚有息欠债,因此也就谈不上得到了大量的“信贷补贴”。

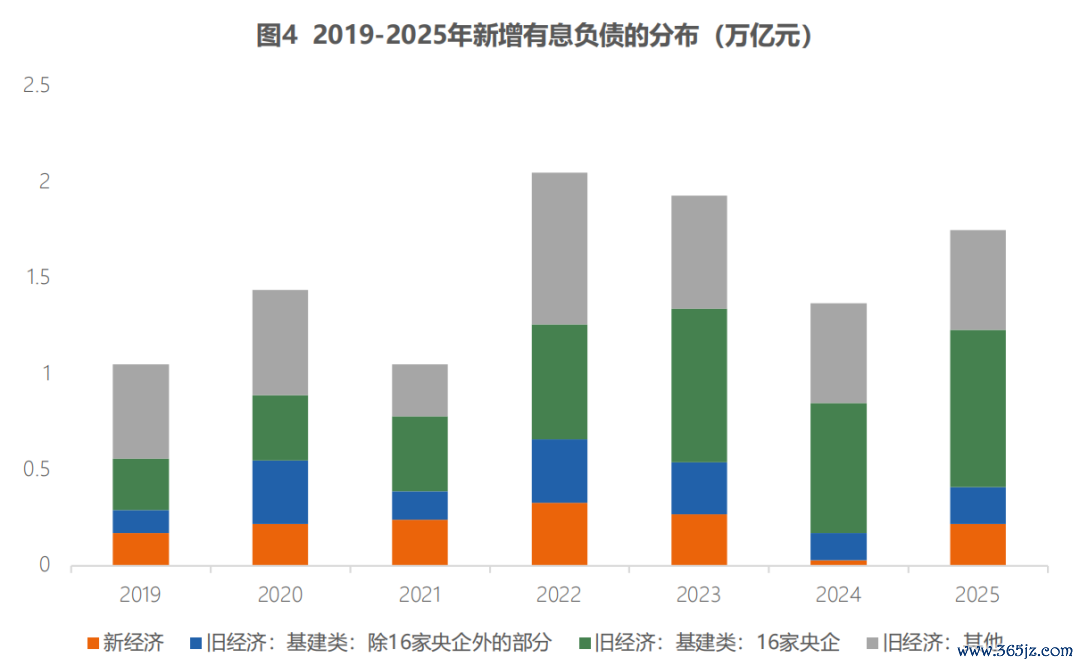

那么增多的欠债究竟去哪儿了呢?终局是很了了的,十分一部分新增有息欠债与基础门径和电力投资有关。咱们进一步把旧经济分红基建类行业和其他两组,其中基建类行业包括三个,建筑遮挡、全球做事和交通运载。然后,在基建类行业中,又特意把16家典型央企单独拿出来。

从图4不错看出,2018-2025年,基建类行业遥远是创造新增有息欠债的主力,其中的16家央企则是主力中的主力。2025年,这16家央企占了当年一齐新增有息欠债的47%。8年工夫里,这16家企业累计孝敬了3.9万亿元的新增累计欠债,占同期一齐5300多家样本企业新增有息欠债总数(10.63万亿元)的36.7%,是同期3189家新经济企业新增有息欠债总和的2.6倍。

以建筑央企为例,中国铁建、中国中铁、中邦交建2018-2025年各悛改增有息欠债均在5000亿元傍边,这些拿到大量信贷的企业是典型的传统基开国企,其规模膨胀与国际争议中的“新兴产业全球竞争力”莫得什么胜仗关连。

注:这16家公司包括中国建筑、中国铁建、中国中铁、中邦交建、中国电建、中国能建、建发股份等7家建筑央企,华电新能、中国核电、中国电建(已计入建筑央企)、三峡动力、长江电力、国电电力、粤电力A等电力央企,以及中国国航、南边航空、中国东航等航空国企。

二、新经济的欠债久期更短、融资需求更低,且融资面容以股权为主

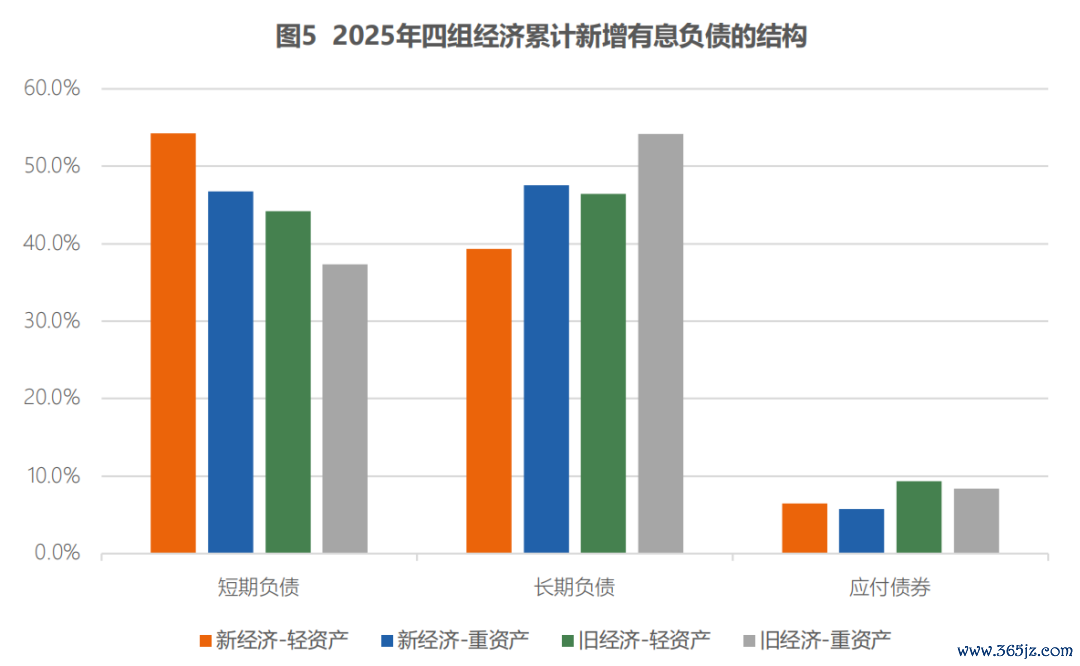

如果是银行通过耐久低成本资金补贴新经济,应该以耐久借债为主才对,但施行数据呈现出相悖的图景。从四组企业的欠债久期特征看,2025年新经济-轻钞票组的短期欠债占比为54.2%,新经济-重钞票组为46.7%,旧经济-轻钞票组为44.2%,旧经济-重钞票组为37.4%。从头经济到旧经济,从轻钞票到重钞票,短期占比呈现一条贯串的递减光谱。新经济组的短期占比比旧经济-重钞票组逾越10-17个百分点。

这种互异反馈的不是“新经济风险高”,而是不同生意款式对资金性质的不同需求。基础门径、电力、地产、煤炭等重钞票传统行业的技俩久期长,需要与之匹配的耐久资金;新经济公司多以规划性现款流和股权资金为主,对外部债务的需求本就有限,少许的欠债也多用于盘活,当然以短期融资为主。

一些代表性的新经济公司不错直不雅证实这一丝。光伏逆变器与储能规模的代表企业阳光电源,2018-2025年营业收入从104亿元增长到892亿元(约8.6倍),但有息欠债耐久看护在数十亿元的低位,政府支持仅占其8年累计营业收入的0.18%。医疗器械规模的代表企业迈瑞医疗营收增长约2.4倍,险些不依赖有息欠债(长年接近于零),支持占净利润的比重仅约2%。

爱游戏体育APP官方网站下载新动力汽车规模的代表企业比亚迪的有息欠债从2018年592亿元增到2025年的1105亿元,8年增513亿元,但同期的营业收入从1301亿元增长到8040亿元(约6.2倍),8年里累计政府支持占营业收入的比重仅约0.55%。且跟着净利润快速增长,政府支持占净利润的比重逐年下落。

这些增长最快、最具全球竞争力的新经济公司,恰正是“没何如依赖贷款、也没何如依赖补贴”的一类,与“新兴产业靠信贷和政府补贴才能发展”的叙事恰巧相悖。

从融资需求的角度不错进一步判辨为何存在上述互异。当一家公司需要增多成人道开销时,需要的资金主要分为内源性融资和外源性融资两种。其中,内源性融资是指公司用自身赚到的钱来作念新的投资,外源性融资是指公司需要从外部获取资金(包括胜仗融资和曲折融资两种)来支捏新的投资。

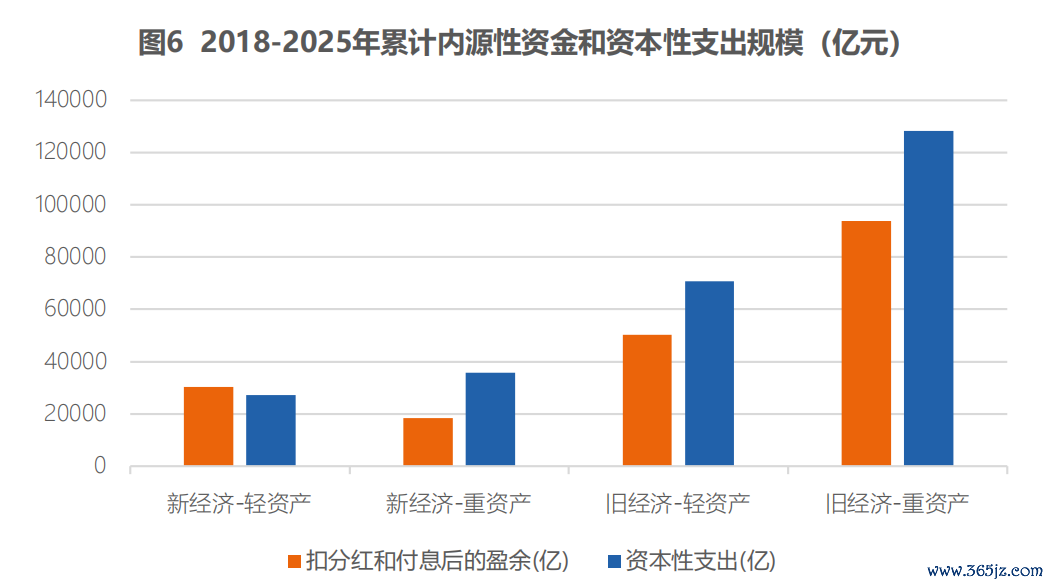

咱们用扣除分红和付息后的每每性盈余规模来推测内源性融资,与成人道开支规模作念对比,重心是不雅察每组的内源性资金能否隐敝我方的成人道开支,两者的差不错看作念表面上的融资缺口。

图6便是咱们对四组行业融资特征的操办终局。不错看出,不同类型企业的内源性资金与成本开销规模的关连有很大互异。最典型的便是新经济-轻钞票这一组企业,这一组的内源性资金举座大于成人道开销规模,含义是在表面上这一组统统不需要外部资金支捏就能隐敝成人道开支的开销。

比较之下,新经济-重钞票组、旧经济-轻钞票组和旧经济-重钞票组内源性融资与成人道开销的规模差距就显著更大。不仅如斯,系数这个词旧经济的成人道开支规模显著更高,8年累计接近20万亿元,是同期新经济组的3倍以上,这胜仗反馈出了旧经济更依赖投资的特质,因此也就更依赖外部融资。

上头提到的仅仅表面上的融资缺口,并不虞味着新经济-轻钞票组确实不需要任何外部融资。但在现实中,当企业内源资金不及以隐敝成本开支且需要寻求外部融资时,新经济与旧经济遴荐的面容也迥然相异:新经济以股权融资为主,旧经济以债务融资为主。

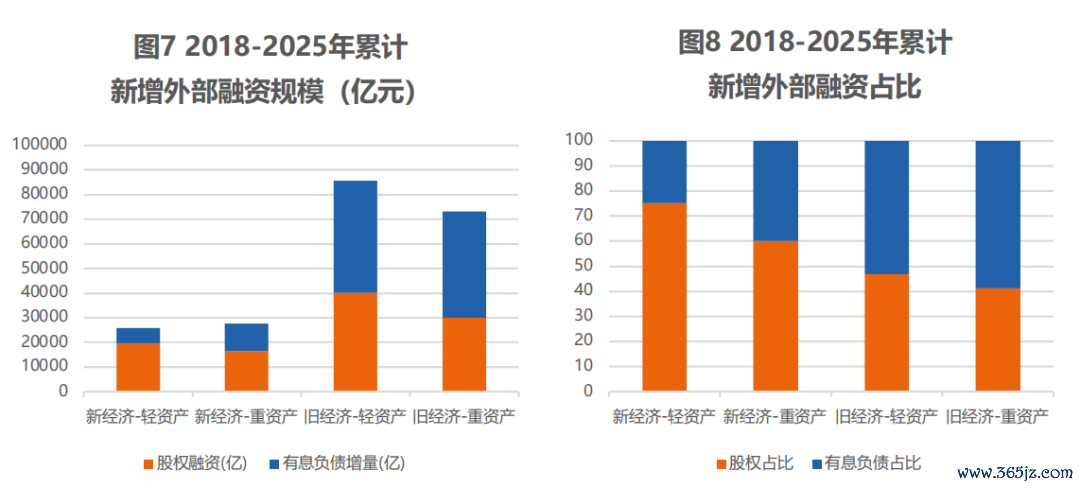

如图7和图8所示,2019至2025年累计,新经济-轻钞票组的股权融资规模是19514亿元,新增有息欠债仅6402亿元,股权融资是债务融资的3倍,占外源融资的75%。新经济-重钞票组股权融资16567亿元,新增有息欠债11049亿元,股权占外源融资的60%。

旧经济组则相悖——旧经济-轻钞票组股权占外源融资的比例为47%,旧经济-重钞票组仅为41%,越过一半的外部资金来自债务。四组按“股权占外源融资比例”形成一条贯串光谱:新经济-轻钞票75%、新经济-重钞票60%、旧经济-轻钞票47%、旧经济-重钞票41%。

这雷同稳健咱们对新经济的渊博判辨:新经济遴荐股权融资是市集化的成本结构遴荐——股权融资不需要偿还、风险由投资者共担,匹配新经济公司“先期高进入、畴昔高陈诉”的成长特征,这与“金融体系定向补贴”是性质统统不同的两种资金安排。

注:此处股权融资数据来自现款流量表“接收投资收到的现款”科目(吞并报表口径),包括上市公司主体的IPO/增发/配股,以及子公司层面引入少数鼓吹出资。

三、补贴并不皆集于新经济,新经济也不依赖补贴

……

下载CF40 APP 解锁全文限时会员体验现已开启

版面裁剪:宥朗|攀扯裁剪:宥朗

视觉:李盼 东子

监制:李俊虎 潘潘

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP