起原:证券之星

首份招股书失效后,江苏芯德半导体科技股份有限公司(以下简称芯德半导体)近期再次向港交所递交上市央求。

证券之星提防到,在取得多轮融资的同期,公司赎回欠债限制已濒临30亿元,逐年攀升的赎回利息捏续侵蚀其利润空间。同期,受产物资本倒挂、股份支付开支增长等成分的影响,公司盈利智力长久承压,近三年累计失掉超12亿元。产能延迟带来的折旧摊销压力,进一步加大了公司扭亏难度。

不仅如斯,公司旗下四大产物线收入增速均出现回落,被奉求厚望的高端封装业务尚未形成限制,难扛营收大旗。在这一布景下,公司全体营收增长已说合两年走弱。

01. 收入增长放缓,高端封装业务难扛营收大旗

公开贵府观念,看成一家半导体封测本领处置有策动提供商,芯德半导体产物涵盖QFN、BGA、LGA、WLP及2.5D/3D等。

证券之星提防到,诚然公司比年来营收保捏增长,但其市占率并不高。据弗若斯特沙利文数据观念,按2024年收入统计,行业前三大厂商在中国通用用途半导体OSAT范畴占据超五成阛阓份额,而芯德半导体虽置身行业前十,但其阛阓份额仅为0.6%,渗入率有待提高。

不仅如斯,芯德半导体的营收增速呈逐年放缓趋势。2023年-2025年,公司收入差异为5.09亿元、8.27亿元、10.12亿元,同比增速差异为89%、62.5%、22.3%,增速逐年回落。

收入放缓的背后,芯德半导体四大产物线——QFN、BGA、LGA、WLP增速均出现不同进程的下滑。2024年,上述产物收入同比增速差异为60.28%、33.05%、82.87%、116.97%,全体增长势头强劲。到了2025年,各产物线增长减慢,对应收入差异为3.13亿元、3.06亿元、2.13亿元、1.77亿元,增速差异为13.06%、25.18%、42.06%、16.14%。

与此同期,芯德半导体奉求厚望的先进封装业务尚未形成限制化收入。跟着先进封装本领向高性能及袖珍化演进,公司也在积极布局2.5D/3D封装本领会线,以忻悦高性能酌量芯片的封装需求,并将其视为往日的热切增长标的。

现在,公司已具备2.5D/3D产物量产智力,相关产物正处于客户导入与本领考证阶段。灭亡收入来看,2025年,公司来自2.5D/3D产物线的收入仅为24.4万元,同比下滑近六成,占总收入的比重不及0.03%。

证券之星提防到,收入增长的背后,芯德半导体来自前五大客户的收入也在逐年攀升。2023年至2025年,公司来自前五大客户的收入由2.56亿元增至5.54亿元,占当期总收入的比重由50.4%升至54.6%。其中,来自第一大客户的收入由1.39亿元增至2.48亿元,占比长久保捏在24%以上。

值得提防的是,在客户集结度提高的同期,公司现存客户黏度出现下滑。2025年,公司留存率为79%,与上年同期的79.5%比较,下滑了0.5个百分点。

02. 资本倒挂,失掉加重

证券之星提防到,世界杯全球运动用品供应平台收入增长的同期,芯德半导体失掉进程也在捏续扩大。2023年-2025年,公司年内失掉金额差异为3.59亿元、3.77亿元、4.83亿元,三年累亏金额约12.19亿元。

公司捏续失掉的中枢原因,是产物长久资本倒挂,毛利率捏续为负。2023年至2025年,芯德半导体的毛利率差异为-38.4%、-20.1%、-18%,处于亏本卖景色。同期,分娩诱导的折旧及摊销、包摄于鼓动赎回权职权的融资用度开支,以及支付给雇员的股份款项的捏续走高,进一步挤压公司利润空间。

招股书观念,自2020年诞生以来,芯德半导体已完成多轮融资,诱骗了小米旗下小米长江、元禾璞华、湛蓝创投等知名机构。按最新一轮融资估值测算,公司投后估值约52.75亿元。

值得提防的是,在多轮融资进程中,芯德半导体授予部分投资者赎回权,因此形成赎回欠债。说明商定,相关赎回权将在公司上市后远离,届时赎回欠债将换取为职权,无需公司以现款进行归赵;若公司未能在2028年12月31日前完成上市,投资者有权条目赎回。

戒指2025年12月31日,公司的赎回欠债限制已达29.65亿元。赎回欠债利息的走高,对公司的净利润形成影响。2023年至2025年,芯德半导体的赎回欠债利息差异为6649.9万元、1.03亿元、1.25亿元,呈逐年攀升趋势。同期,公司以股份为基础的付款开支亦在逐年增长,金额差异为2608万元、3568.2万元、7452.9万元。

值得提防的是,在芯德半导体递表前夜,亦有多名鼓动袭取退出。2025年7月,深圳共创向华业续创转让其捏有公司0.59%股权;宁浦芯向元禾璞华转让其捏有的0.91%股权。同庚9月,苏民投资与前卫投资连结向苏民锋帆转让公司0.31%的股权,往复总金额1719.2万元。

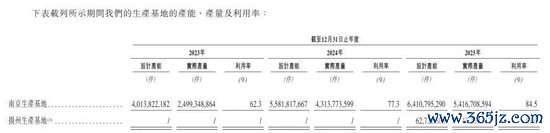

尊龙官方网站APP下载证券之星提防到,捏续失掉之际,芯德半导体新增折旧及摊销亦破碎残暴。招股表现书显露,公司领有南京和扬州两个分娩基地。其中,南京分娩基田主要分娩QFN、BGA、LGA、WLP、2.5D/3D产物;扬州分娩基田主要分娩LGA产物。

不外,上述两个基地产能欺诈率尚未足够。2025年,南京分娩基地的联想产能约为64.11亿件、本色产量为54.16亿件,欺诈率约为84.5%;扬州分娩基地从2025年7月投产至2025年12月31日,联想产能约为6272万件、本色产量为4327万件,欺诈率约为69%,尚处于产能爬坡阶段。

在这一布景下,芯德半导体仍在进行产能延迟。客岁6月,公司总投资55亿元的东谈主工智能先进封测基地相貌在南京负责开工,一期投资10亿元,贪图诞生15.3万常常米当代化厂房,聚焦2.5D/3D及基板等高端封装,达产后年产1.8万片2.5D异构集成产物和3亿颗晶圆级高密度芯片。

在扬州基地产能尚未充分欺诈、新基地后续投产还将新增折旧摊销的布景下,公司短期内扭亏为盈的难度进一步加大。芯德半导体在招股表现书中亦说起,因扬州分娩基地于客岁7月投产,折旧及固定资本加多,而产能尚处爬坡期,公司预测2026年将链接录得失掉。(本文首发证券之星,作家|李若菡)

- End -

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 世界杯下单平台